Tietoperustaisessa arvonluonnissa on kyse organisaation suorituskyvyn parantamisesta; tiedon hyödyntäminen tukee päätöksentekoa ja organisaation tavoitteiden saavuttamista. Liiketoiminnan kontekstissa oikea-aikainen ja relevantti analysoitu tieto johtamisessa tekee liiketoiminnasta tuloksellisempaa. (Laihonen ym. 2013, 26.) Päätökset, jotka perustuvat olemassa olevaan tietoon ovat aina perusteltavissa. ”Mutu-tuntuma” häviää, ja suunnittelu ja päätökset perustuvat faktaan.

Tiedon räjähdysmäinen kasvu ja yhä paremmat tietojärjestelmät auttavat keräämään ja järjestämään tietoa tehokkaasti. Tiedon avulla on mahdollista tehdä paras ratkaisu kaikissa tilanteissa. (Virtanen & Stenvall 2019, 19–22.) Syväjärvi ym. (2013) esittävät organisaation tiedon käytön neljällä eri tavalla, mikä ilmenee kuviosta 1. Tiedolla havainnoidaan ympäristössä tapahtuvia muutoksia ja luodaan merkityksiä. Organisaatio kehittää tietoa, hyödyntää sitä toiminnassaan ja käyttää tietoa apuna päätöksenteossa. Sirkiän (2020, 64–65) mukaan yritysten tulisi aktiivisesti tarjota henkilöstölle ajanmukaista koulutusta, joka tähtää osaamisen päivittämiseen ja tiedon parempaan hyödyntämisessä edistäen yrityksen kilpailuetua.

![[Alt-teksti: kuvio, jonka osat ovat merkitysten antaminen, tiedon luominen, päätöksen tekeminen ja tieto toiminnassa.]](https://blogit.lab.fi/labfocus/wp-content/uploads/sites/8/2023/06/396_2023_Tiedolla-johtamisella-kohti-yrityksen-parempaa-kannattavuutta_1-1024x600.png)

Talouden ennustaminen ja budjetointi

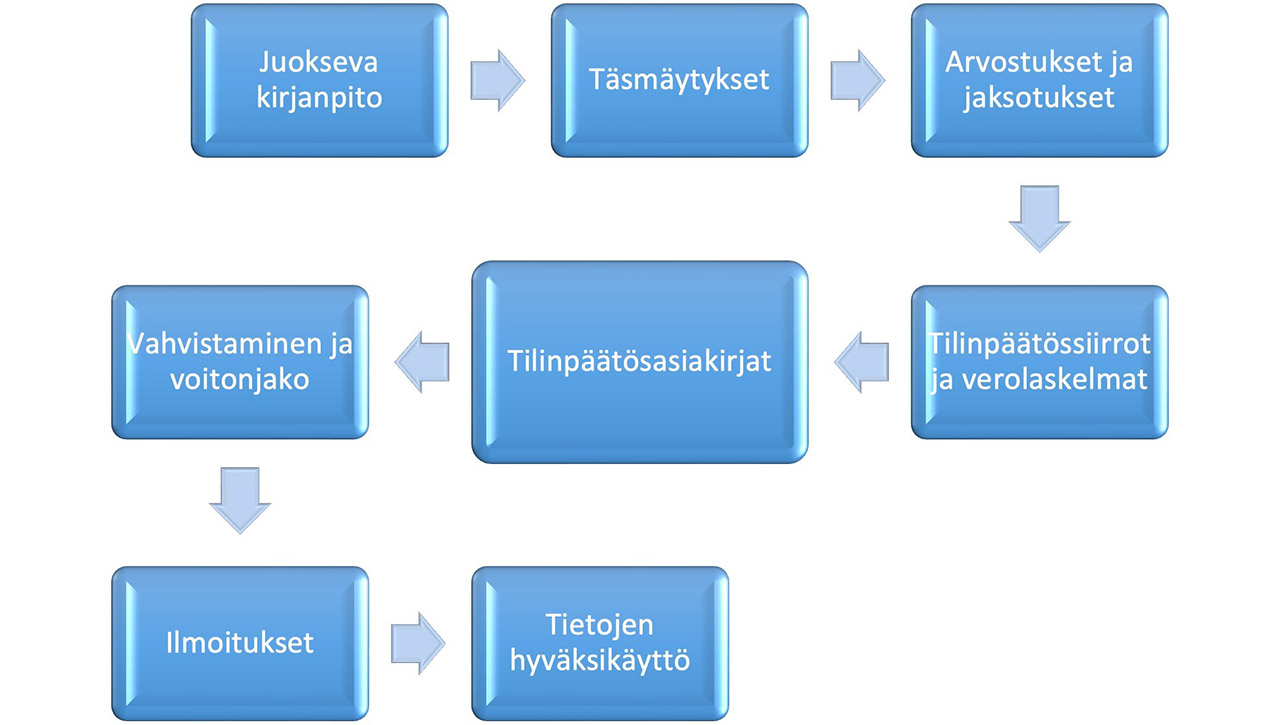

Viime vuosina liiketoimintaympäristöt ovat olleet jatkuvassa muutoksessa. On siis selvää, että yritysten täytyy löytää ketteriä taloudenohjausjärjestelmiä. Yritykset ovat huomanneet vuosibudjetoinnin olevan toimimattomampi johtamisjärjestelmä joustavampien menetelmien, kuten rullaavan ennustamisen tuottaessa parempaa tulosta (Alsharari 2020, 165). Henttu-Ahon (2018) mukaan on havaittu kolme päätyyppiä budjettijärjestelmissä: perinteinen kiinteä budjetti, hybridimalli sekä ennusteet eli hajautettu malli. Kuviossa 2 on kuvattu budjettijärjestelmän kehitys.

![[Alt-teksti: kuvio, joka osoittaa, että kehitys on kulkenut kiinteästä budjetista hybridimallin kautta hajautettuun malliin.]](https://blogit.lab.fi/labfocus/wp-content/uploads/sites/8/2023/06/396_2023_Tiedolla-johtamisella-kohti-yrityksen-parempaa-kannattavuutta_2-1024x663.png)

Yrityksen talouden seurannan tärkeys

Talouden ennustamisen ja seurannan tarve on nykyisin entistäkin tärkeämpää.

Yritykset ovat painineet viime vuosina monenlaisten kriisien keskellä. Taloudessa eletään taantumaa. Epävarmassa maailmantilanteessa voi tuntua mahdottomalta ennustaa yrityksen talouden tilannetta. Ennustaminen on kuitenkin tärkeää ja auttaa yritystä selviämään paremmin. Se kertoo talouden suunnasta ja lisää ymmärrystämme meitä ympäröivästä taloudesta. Ennakointi voi ratkaista sen, miten yritys kriisin sattuessa selviää. Tietoon perustuva talouden ennakointi vähentää kiireessä tehtäviä sopeuttamistoimia yrityksissä. (Ollikkala 2023, 57.)

Kirjoittajat

Tarja Ollikkala on opiskellut LAB-ammattikorkeakoulussa liiketalouden ylempää ammattikorkeakoulututkintoa. Hän työskentelee talouspäällikkönä.

Jukka Sirkiä, KTT, DI toimii LAB-ammattikorkeakoulun Liiketoiminta-yksikössä lehtorina ja hankeasiantuntijana.

Lähteet

Alsharari, N. M. 2020. Accounting changes & beyond budgeting principles (BBP) in the public. The International Journal of Public Sector Management. Viitattu 2.3.2023. Saatavissa https://www.researchgate.net/publication/335245869

Henttu-Aho, T. 2018. The role on rolling forecasting in budgetary control systems: reactive and proactive types of planning. Journal of Management Control 29(3–4). Viitattu 24.2.2023. Saatavissahttps://www.researchgate.net/publication/330459843

Laihonen, H., Hannula, M., Helander, N., Ilvonen, I., Jussila, J., Kukko, M., Kärkkäinen, H., Lönnqvist, A., Myllärniemi, J., Pekkola, S., Virtanen, P., Vuori, V. & Yliniemi, T. 2013. Tietojohtaminen. Tampere: Tampereen teknillinen yliopisto.

Ollikkala, T. 2023. Tiedolla johtaminen yrityksen talouden ennustamisen tukena. Opinnäytetyö. LAB-ammattikorkeakoulu, liiketalouden koulutusohjelma YAMK. Lahti. Viitattu 25.5.2023. Saatavissa https://urn.fi/URN:NBN:fi:amk-2023052614816

Sirkiä, J. 2020. Leveraging digitalization opportunities to improve the business model. Lappeenranta: Lappeenranta‒Lahti University of Technology LUT. Viitattu 6.3.2023. Saatavissa http://urn.fi/URN:ISBN:978-952-335-560-6

Syväjärvi, A., Vakkala, H. & Stenvall, J. 2013. Tiedon hallintaa ja positiivisuutta henkilöjohtamiseen julkisen sektorin terveydenhuollossa. Teoksessa S. Ollila, & H. Raisio (toim.) Hyvinvointijärjestelmät muuttuvassa toimintaympäristössä: Juhlakirja professori Pirkko Vartiaisen 60-vuotisjuhlan kunniaksi. Acta Wasaensia. Vaasa: Vaasan yliopisto.

Virtanen, P. & Stenvall, J. 2019. Julkinen johtaminen. 2., uudistettu laitos. Helsinki: Tietosanoma.

{kind=link}

{kind=link}

{kind=link}

{kind=link}