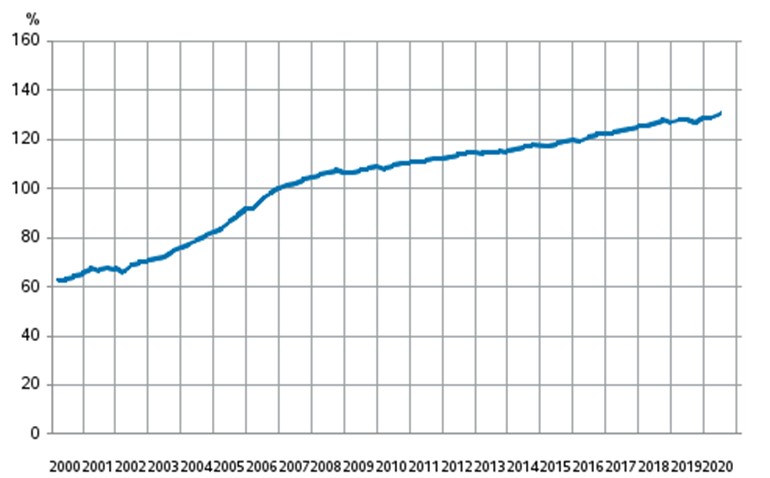

Yksityishenkilöiden ja kotitalouksien velkaantuminen on kasvanut tasaisesti noin 20 vuoden ajan. Velkaantumiseen ovat vaikuttaneet asuntolainat, vakuudettomat kulutusluotot ja taloyhtiölainat. (Tilastokeskus 2021a) Samaan aikaan maksuhäiriöt ovat lisääntyneet. (Tilastokeskus 2021b).

Ylivelkaantumisella on merkittäviä vaikutuksia erityisesti yksilöön ja hänen lähipiiriinsä. Lisäksi sen vaikutukset heijastuvat koko yhteiskuntaan ja sitä kautta myös kansantalouteen.

Perinteisesti asuntolainat ovat muodostaneet suurimman osan kotitalouksien lainoista. Viime vuosina kehitys on kuitenkin kääntynyt entistä enemmän kulutusluottoihin ja taloyhtiöiden lainoihin. Tuomas Koiviston mukaan erityisesti taloyhtiöiden lainojen kasvu on ollut merkittävässä asemassa kotitalouksien velkamäärien kasvussa (Koivisto 2020).

Valtiovarainministeriö asetti 2018 työryhmän arvioimaan niitä keinoja, joilla velkaantumiskehitystä ja siitä johtuvia negatiivisia vaikutuksia voitaisiin ehkäistä. Työryhmän selvitys valmistui toissa vuonna. Samassa yhteydessä päädyttiin ryhtyä valmistelemaan julkisen sektorin ylläpitämää positiivista luottotietorekisteriä. Rekisteri tulisi sisältämään ihmisten luottotietoja. (VVM 2019a.)

Työryhmän selvityksessä ehdotetaan, että kotitalouksien kokonaisvelkaantumisen hillitsemiseksi lakiin otettaisiin luotonottajan velkojen ja tulojen suhteen rajoite eli niin sanottu enimmäisvelkasuhde sekä asuntoluottojen enimmäistakaisinmaksuaikaa koskeva vaatimus. Työryhmän keskeiset ehdotukset liittyivät lainakattoon, enimmäisvelkasuhteeseen, takaisinmaksuaikaan ja taloyhtiölainaan. (VVM 2019b, VVM 2019c).

Ehdotuksen mukaan lainakatto olisi jatkossakin käytössä. Lisäksi se koskisi kaikkia asuntoluottojen myöntäjiä. Lainakatto putoaisi 90 prosentista 85 prosenttiin. Ensiasuntojen osalta 95 prosentin lainakatto pysyisi ennallaan (VVM 2019c).

Enimmäisvelkasuhde voisi jatkossa olla enintään 4,5-kertainen suhteessa vuotuisiin bruttotuloihin. Laskennassa huomioitaisiin uusi laina, aiemmat lainat ja osuus taloyhtiölainoista. Takaisinmaksuajaksi työryhmä esitti enintään 25 vuotta. (VVM 2019c).

Mikäli ehdotus hyväksyttäisiin, niin sillä olisi merkittäviä vaikutuksia taloyhtiölainoihin. Taloyhtiöiden velkaantumista uudisrakentamisen yhteydessä rajoitettaisiin erityisellä enimmäisluotto-osuudella. Sen mukaan taloyhtiön laina saisi olla enintään 60 prosenttia uusien asuntojen velattomasta hinnasta ja takaisinmaksuaika enintään 25 vuotta. Lisäksi lyhennysvapaat rajattaisiin pois ensimmäiseltä viideltä vuodelta asunnon valmistumisesta. (VVM 2019c).

Esimerkki velkasuhteen laskemisesta

Aviopari on löytänyt mieleisensä asunnon ja tekee siitä tarjouksen lainan saamisen ehdolla. Haettavan lainan määrä on 300 000 euroa. Puolison X puolison vuotuiset bruttotulot ovat 50 000 euroa ja puolison Y vuotuiset bruttotulot 80 000 euroa. Puolisolla X on 5 000 euron luottokorttilimiitti. Puolisolla Y on lisäksi ennestään opintolainaa 25 000 euroa sekä 5 000 euron luottokorttilimiitti.

Puolisoilla ei ole muita velkoja. Asuntolainaan sovellettava velkasuhde on tällöin (300 000 + 25 000 + 5 000 + 5 000) / (40 000 + 60 000) = 3,35 eli 335 prosenttia, mikä jää reilusti alle ehdotetun ylärajan eli 4,5 kertaa bruttotulot. (VVM 2019c).

Kirjoittaja

Jarmo Kemppinen toimii yritysjuridiikan lehtorina LAB-ammattikorkeakoulussa ja opettaa muun muassa kuluttajaluottoihin liittyviä asioita.

Lähteet

Koivisto, T. 2020. Kotitalouksien velat ja rahoitusvarallisuus – molemmat ovat kasvaneet 2000-luvulla. Blogiartikkeli. 28.2.2020. Tilastokeskus. [Viitattu 1.12.2020]. Saatavissa: https://www.tilastokeskus.fi/tietotrendit/artikkelit/2020/kotitalouksien-velat-ja-rahoitusvarallisuus-molemmat-ovat-kasvaneet-2000-luvulla/

Tilastokeskus 2021a. Rahoitustilinpito. [Viitattu 1.12.2020]. Saatavissa: https://www.stat.fi/til/rtp/

Tilastokeskus 2021b. Vuonna 2020 loppuun käsiteltyjen velkajärjestelyjen määrä kasvoi 5,2 prosenttia edellisvuodesta. [Viitattu 10.6.2021]. Saatavissa: https://www.stat.fi/til/velj/2020/velj_2020_2021-06-09_tie_001_fi.html

VVM 2019a. Valtiovarainministeriön hanke VM119:00/2018. [Viitattu 1.12.2020]. Saatavissa: https://vm.fi/hanke?tunnus=VM119:00/2018 .

VVM 2019b. Selvitys keinoista ehkäistä kotitalouksien liiallista velkaantumista: työryhmän mietintö. 1.10.2019. Valtiovarainministeriön julkaisu 2019:56. [Viitattu 1.12.2020]. Saatavissa: https://julkaisut.valtioneuvosto.fi/handle/10024/161807

VVM 2019c. Kotitalouksien velkaantumista hillittävä uusin keinon. Valtiovarainministeriön tiedote 1.10.2019. [Viitattu 1.12.2020]. Saatavissa: https://vm.fi/-/kotitalouksien-velkaantumista-hillittava-uusin-keinoin

Kuvat

Kuva 1. Tilastokeskus. 2021. Kotitalouksien velkaantumisaste 2000-luvulla.

Kuva 2. nattanan23. 2017. Rahaa-koti-kolikko-investoinnit. Pixabay. [Viitattu 10.8.2021]. Saatavissa: https://pixabay.com/fi/photos/rahaa-koti-kolikko-investoinnit-2724245/

{kind=link}

{kind=link}

{kind=link}

{kind=link}