Vuonna 2019 Suomen valtion käynnistämä hanke nimeltään huoneistotietojärjestelmä muuttaa osakekirjat digitaaliseen muotoon. Huoneistotietojärjestelmän tarkoituksena on tuoda sähköiseen yhteen rekisteriin tieto osakehuoneistojen omistuksista, panttauksista sekä rajoituksista. Osakehuoneistoiksi luetaan asunnot ja autopaikat, jotka ovat ennen lain käyttöönottoa sisältäneet osakekirjan. Osakekirja on toiminut todistuksena omistuksesta ennen sen digitalisointia. Kaiken kaikkiaan huoneistotietojärjestelmä tulee kattamaan noin 90 000 taloyhtiön ja 1,5 miljoonan osakehuoneiston tiedot. Huoneistotietojärjestelmä tulee helpottamaan luotonantoa sekä toimimaan osana digitaalista asuntokauppaa. (Maanmittauslaitos 2023.)

Digitaaliseen siirtymään muutos tapahtuu kahdessa vaiheessa. Ensiksi taloyhtiöiden täytyy siirtää osakeluettelonsa sähköiseen järjestelmään. Vuonna 2024 tästä peritään tullaan perimään 101 euron suuruinen maksu taloyhtiöiltä. Vuonna 2019 jälkeen perustettujen ja uudempien asunto-osakeyhtiöiden osakeluettelot ovat jo suoraan huoneistotietojärjestelmässä. Toinen vaihe tästä prosessista on osakkeenomistajan vuoro ryhtyä toimenpiteisiin. Osakkeenomistajalla on 10 vuotta aikaa hakea omistuksen rekisteröintiä osakkeellensa osakeluettelon siirtopäivästä alkaen. Asuntokaupan yhteydessä omistuksen merkintään on aikaa vain kaksi kuukautta.

Huoneistotietojärjestelmän hinnoittelun perusteet

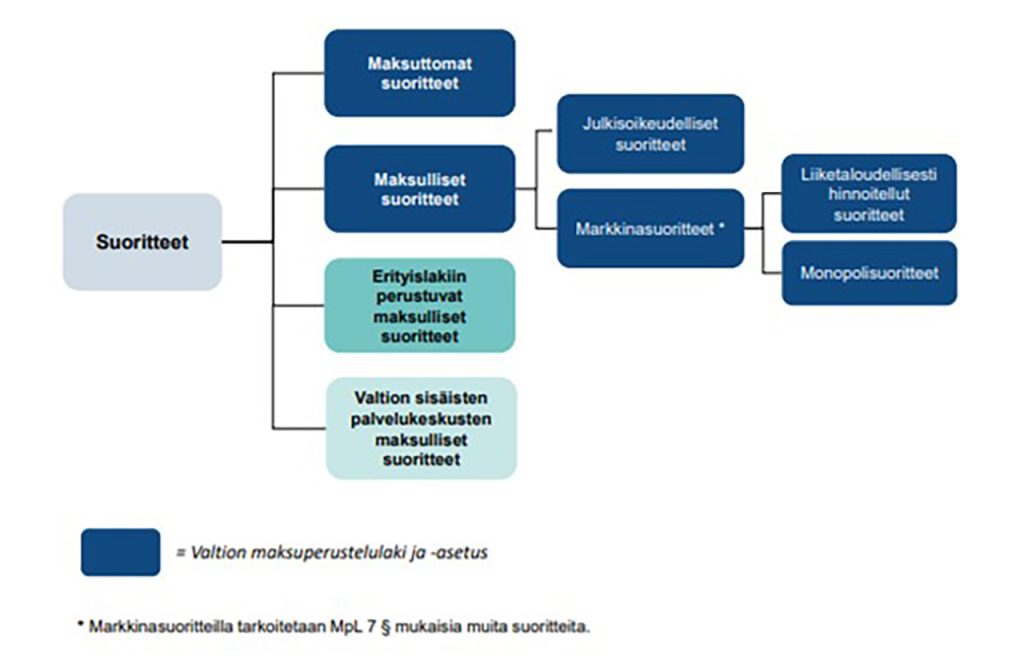

Maanmittauslaitokselle on määrätty lakisääteinen yksinoikeus huoneistotietojärjestelmän hinnoitteluun ja sen toteuttamiseen, joka perustuu lakiin huoneistotietojärjestelmästä (1328/2018). Huoneistotietojärjestelmän tuotteet hinnoitellaan valtion julkisoikeudellisten suoritteiden perustein. Julkisoikeudellisen suoritteen kysyntä perustuu lakiin tai asetukseen, jonka myötä viranomaisella on tosiasiallinen yksinoikeus tämän suoritteen tuottamiseen. Julkisoikeudellisen suoritteen hinta määritetään omakustannusarvon perusteella. Omakustannusarvolla tarkoitetaan ytimekkäästi sitä, että suoritteesta perittävän maksun suuruus saa korkeintaan vastata suoritteen tuottamisesta aiheutuvien kokonaiskustannuksien määrää. (Valtion maksuperustelaki 150/1992, 6 §.) Kuviossa 1. esitetään valtiohallinnon suoritteita.

Pankkien osuus hankkeen toteutumisessa

Virastojen toimintaa valvovat ja ohjaavat ministeriöt tulosopimuksen sekä tulosohjauksen avulla. Huoneistotietojärjestelmän osalta tavoitteena on saada tästä suoritteesta täysin kustannusvastaavaa vuoteen 2026 mennessä. Kustannusvastaavuus on 100 % silloin kun toiminnan tuotot ovat yhtä suuret kuin toiminnan kokonaiskustannukset. (Raudasoja & Suomela, 23.)

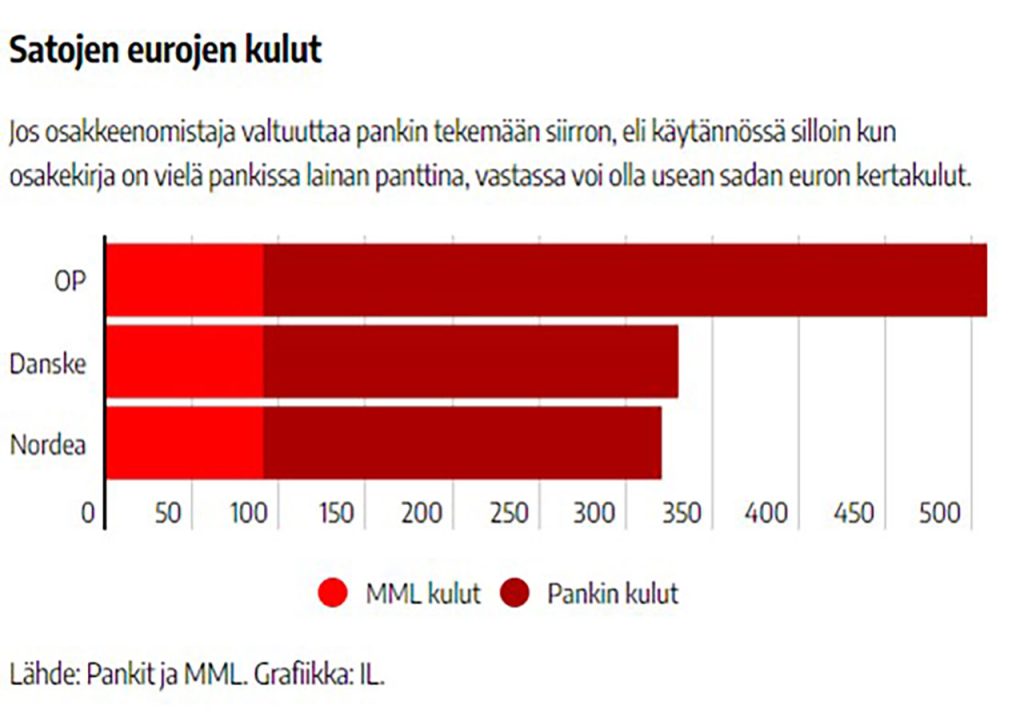

Pankkisektorilla huoneistotietojärjestelmään siirtymisen ja osakekirjojen lähettämisen palveluista veloitetaan tällä hetkellä merkittäviä summia. Tämänhetkinen lainsäädäntö ei mahdollista osakkeenomistajan omaehtoista toimintaa, silloin kun osakirja toimii asuntolainan vakuutena. Pankkien puolelta hinnoittelua perustellaan laskennallisen työmäärän perusteella. Tämän lisäksi arvioiden mukaan noin 70 % asuntovelallisista tulee myymään osakehuoneistonsa annetun 10 vuoden määräajan sisällä. (Taleva 2023.) Alempana kuviossa 2. näemme pankkien hinnaston huoneistotietojärjestelmän yleisimpiin palveluihin.

Pankkien käyttämä hinnoittelu tällä hetkellä osaltaan hidastaa hankkeen toteutumista. Teknisen kehityksen myötä tilanne voi muuttua jatkossa. Mahdollisesti myöhemmin tulevaisuudessa pankkien ja Maanmittauslaitoksen huoneistotietojärjestelmän välille saadaan toteutettua rajapinta, jonka kautta tietojen siirtäminen on kätevämpää. Tällä hetkellä hanke vaatii vielä paljon työtä niin pankkien kuin virastonkin puolelta. (Siljander 2023.)

Kirjoittajat

Lauri Siljander opiskelee LAB-ammattikorkeakoulussa liiketalouden ammattikorkeakoulututkintoa.

Jukka Sirkiä, KTT, DI, toimii LAB-ammattikorkeakoulun liiketoimintayksikössä lehtorina ja hankeasiantuntijana.

Lähteet

Laki huoneistotietotietojärjestelmästä 132/2018. Finlex. Viitattu 4.12.2023. Saatavissa https://www.finlex.fi/fi/laki/alkup/2018/20181328

Pesonen, S. 2020. Yhteisrahoitteisen toiminnan perusteet. Valtiokonttori. Viitattu 4.12.2023. Saatavissa: https://vkazprodwordpressstacc01.blob.core.windows.net/wordpress/uploads/sites/4/2020/04/Yhteisrahoitteisen-toiminnan-perusteet_HAUS_20200422.pdf

Raudasoja, K. & Suomela, U. 2014. Kustannuslaskennasta kustannusten hallintaan. Helsinki: Sanoma Pro Oy.

Siljander, L. 2023. Maanmittauslaitoksen huoneistotietojärjestelmän hinnoittelu. Opinnäytetyö. LAB-ammattikorkeakoulu. Viitattu 5.12.2023. Saatavissa https://urn.fi/URN:NBN:fi:amk-2023120534597

Taleva, K. 2023. Uusi satojen eurojen maksu odottaa asunnonomistajia. Iltalehti 8.9.2023. Viitattu 4.12.2023. Saatavissa https://www.iltalehti.fi/asumisartikkelit/a/3a2bf709-7139-4da8-8d12-bdf1b47b1001

Valtion maksuperustelaki 150/1992. Finlex. Viitattu 4.12.2023. Saatavissa https://www.finlex.fi/fi/laki/ajantasa/1992/19920150

{kind=link}

{kind=link}

{kind=link}

{kind=link}