Keskinäisen kiinteistöosakeyhtiön ei ole tarkoitus tuottaa voittoa, vaan vastiketta pyritään keräämään sen verran, että yhtiön kulut saadaan katettua (Heinonen 2017, 79). Kun asunto-osakeyhtiössä tietty määrä […]

arvonlisävero

6 artikkelia

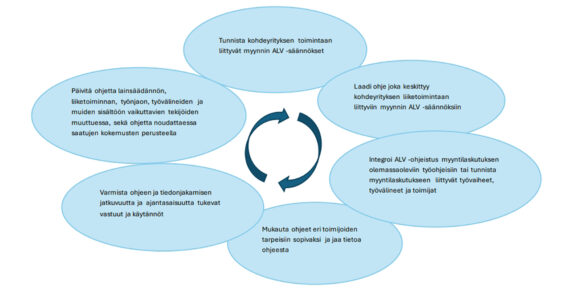

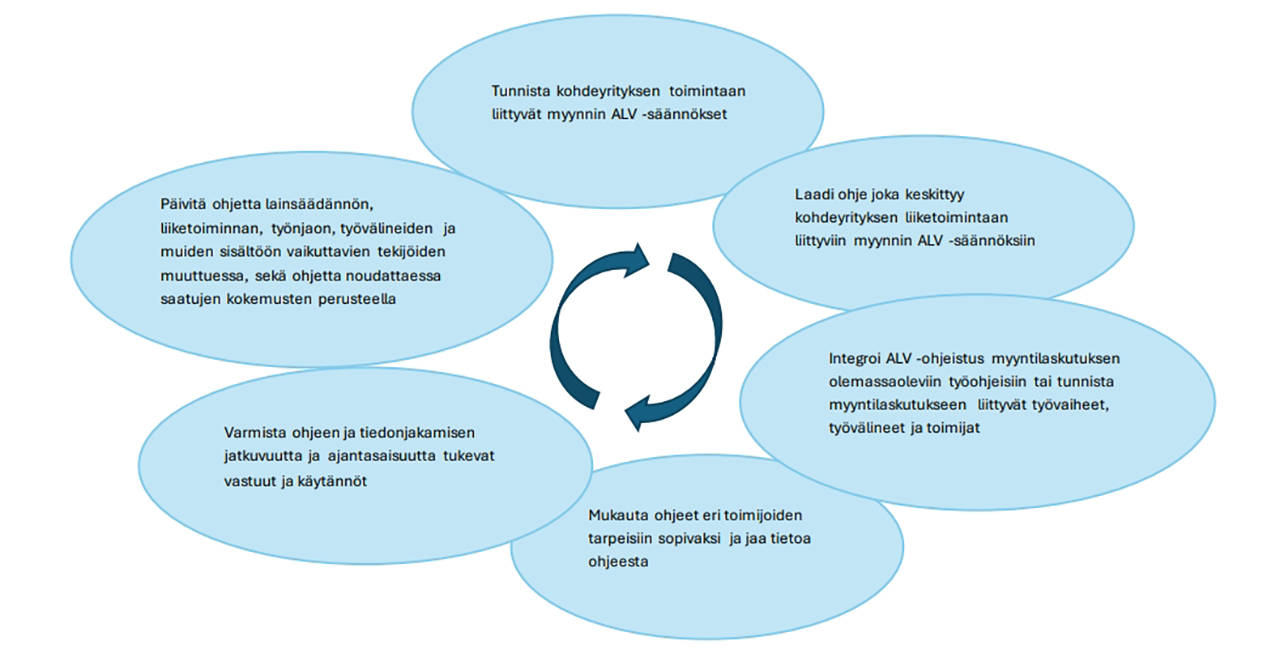

Arvonlisäverotus on yksi toimivan yrityksen taloushallinnon kriittisistä osaamisalueista, kun halutaan välttää veroriskejä. Yrityksillä on velvollisuus noudattaa omaan toimintaansa sovellettavia arvonlisäverosäännöksiä. Puutteet ja virheet arvonlisäveroihin liittyvissä […]

Suomessa järjestettiin kesällä 2024 pelkästään rytmimusiikin saralla noin 450 festivaalia ympäri Suomea. Tulevina vuosina määrää saattaa reilusti tippua kulttuurialaan kohdistuvien leikkausten ja pääsylippujen arvonlisäveron korotuksen […]

Pääministeri Petteri Orpon hallitus sai sovituksi kehysriihessä vuosien 2025–2028 julkisen talouden suunnitelmasta. Hallituksen tavoitteena on parantaa julkisen talouden kestävyyttä ja luoda edellytykset velkaantumisen kasvun taittamiseen […]

Arvonlisäverolain 2. luvun 3 § määrittelee, että vähäisen liiketoiminnan harjoittaja ei ole toiminnastaan arvonlisäverovelvollinen, ellei hän vapaaehtoisesti hakeudu arvonlisäverovelvolliseksi (Arvonlisäverolaki 1501/1993). Vähäisellä liiketoiminnalla tarkoitetaan liiketoimintaa, […]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kiinteistön käyttöoikeuden luovutus on lähtökohtaisesti arvonlisäverotonta toimintaa. Kuitenkin tietyissä tapauksissa veroa on suoritettava. Asia ei ole aivan yksinkertainen, eikä verovelvollisen ole välttämättä helppo tulkita, millaisissa […]