Kasvavan kulutuksen takia monet maapallon ekologiset toiminnot ovat häiriintyneet ja luonnonvaroihin perustuvat resurssit niukkenevat. Yritysten ympäristövastuullisuuden kehittäminen on noussut kiireelliseksi taloudellisen kehittämistoiminnan kärjeksi johtuen ilmastonmuutoksesta, biodiversiteetin vähenemisestä ja uhkaavasta resurssiniukkuudesta. (Hellström & Porovuo 2020.)

Isommissa yrityksissä kestävyyden ja vastuullisuuden esiintuominen on arkipäivää ja niitä velvoitetaan vastuullisuusraportointiin (TEM 2021). Yhä pienemmiltä yrityksiltä edellytetään, että se pystyy osoittamaan toimintansa vastuullisuutta, jota voivat vaatia asiakkaat, oma henkilöstö, rahoittajat tai kumppanit.

Feeniks – uudistu kestävästi -hankkeessa pienyrittäjistä on koottu valmennusryhmä, jolle pyritään kehittämään muutoskykyä huomioiden ympäristövastuullisuus.

Erottautumalla kestävyyttä kohti

Pienyritykset voivat rakentaa tulevaa toimintaansa kestävän kehityksen ajatuksella. Uudella, perustettavalla yrityksellä se onkin varmasti helpompaa, kun ottaa kestävyyden osaksi toimintaansa alusta alkaen. Mutta jo toimivissa yrityksissä se monesti tarkoittaa toimintatapojen muutosta.

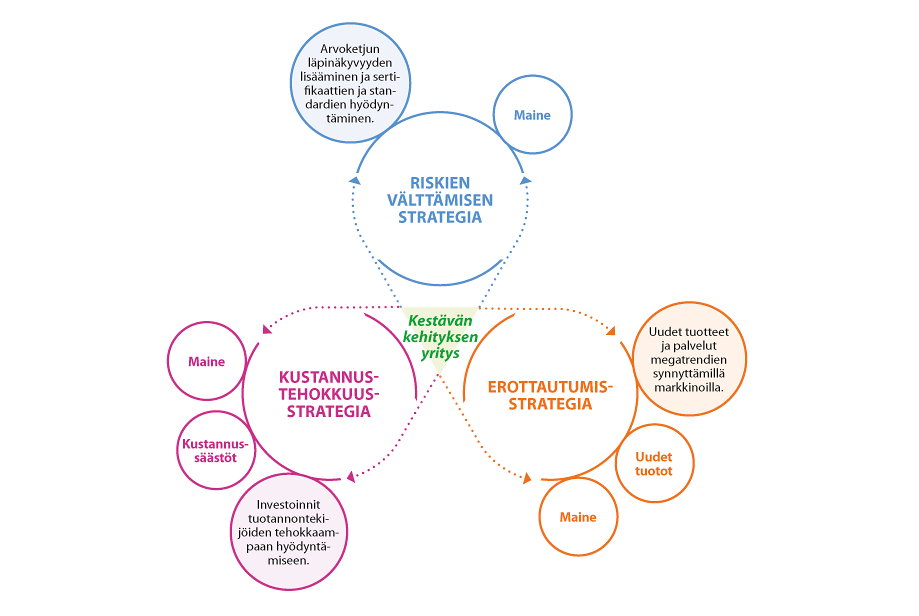

Strategisesti kestävyyden muodostamiseen ja vahvistamiseen voi tarttua kolmesta eri näkökulmasta: erottautumisen, riskien välttämisen tai kustannustehokkuuden kautta (Bonini & Görner 2011). Näistä Sitra muodosti 20 yrityksen case-tarkastelusta strategiat joita esitellään kuvassa 2 (Kaskinen 2013).

Riskienhallintastrategialla vastataan usein yrityksen ulkoa tulleeseen kritiikkiin tai sen uhkaan. Kuluttajat, sijoittajat tai ostajat vaativat yritykseltä vastuullista toimintaa. Ne eivät halua yrityksen aiheuttavan negatiivisia vaikutuksia ympäröivään yhteiskuntaan.

Kustannustehokkuusstrategiassa käytetään luonnon- ja henkilöstön resursseja järkevämmin, jolloin tuotanto tehostuu ja näin syntyy kustannussäästöjä. Tällaista on esimerkiksi materiaalien ja energian tehokkaampi käyttö tai investointi henkilöstön hyvinvointiin ja sitoutumiseen, joka näkyy motivoituneina työtekijöinä.

Erottautumisstrategiassa yritys pyrkii erottautumaan kilpailijoistaan tuotteillaan tai toimintatavoillaan esimerkiksi ilmastonmuutoksen tai resurssiniukkuuden haasteissa. Erottautumisstrategiassa määritellään uudestaan yrityksen tuotteita ja painopiste on nykyisen toiminnan sijaan tulevaisuuteen valmistautumisesta.

Vastuullisuus on jatkuvaa parantamista

Integroimalla kestävyys liiketoimintaansa, tekemällä kohdennettuja muutoksia ja sisällyttämällä ne organisaatiorakenteensa ja -kulttuurinsa osa-alueisiin, vastuulliset yritykset pystyvät tuottamaan paitsi voittoa myös luomaan enemmän arvoa.

Kestävyys ei ole yrityksessä kerran saavutettu staattinen tila, vaan ajan mukaan dynaamisesti muuttuva. Yrityksessä kestävä kehitys on parhaimmillaan jatkuvaa, suunnitelmallista toimintaa, joka muokkautuu yhteiskunnan velvoitteiden, ympäristön, asiakkaiden ja sidosryhmien tarpeiden mukaan.

Jos yritys haluaa olla markkinoilla ja menestyä, sen on näytettävä vastuullisuus toiminnassaan. Aloittaessaan näkyvän vastuullisuustoiminnan nyt, pienyritys voi saada vielä merkittävää kilpailuetua. 10-15 vuoden päästä vastuullisuus on arkipäivää.

Kirjoittaja

Mari Sarvaala toimii kestävän kehityksen asiantuntijana LAB-ammattikorkeakoulussa Feeniks –uudistu kestävästi -hankkeessa, jossa päijäthämäläiset ja eteläkarjalaiset majoitus-, ravitsemus- ja hoitoalojen pienyrittäjät vahvistavat muutoskykyään ekologinen kestävyys ja digitalisaatio huomioiden.

Lähteet

Bonini, S. ja Görner, S. 2011. The business of sustainability. McKinsey Global Survey results. [Viitattu 15.4.2021]. Saatavissa: https://www.mckinsey.com/business-functions/sustainability/our-insights/the-business-of-sustainability-mckinsey-global-survey-results

Hellström, E. ja Porovuo, M. 2020. Talous tulevaisuuden palveluksessa. Kestävän talouden tilannekuva 2020-luvun taitteessa. Sitra Työpaperi. [Viitattu 23.4.2021]. Saatavissa: https://media.sitra.fi/2020/10/20140203/talous-tulevaisuuden-palveluksessa.pdf

Kaskinen, T. 2013. Kolme kestävän kehityksen polkua yrityksen menestykseen. Sitra. [Viitattu 18.3.2021]. Saatavissa: https://www.sitra.fi/artikkelit/kolme-kestavan-kehityksen-polkua-yrityksen-menestykseen/

TEM. 2021. Vastuullisuusraportointi velvoittavaksi – mitä vaaditaan ja keneltä? [Viitattu 18.3.2021]. Saatavissa: https://tem.fi/vastuullisuusraportointi

Linkit

Linkki 1. LAB 2021. Feeniks – uudistu kestävästi. [Viitattu 7.6.2021]. Saatavissa: https://lab.fi/fi/projekti/feeniks

Kuvat

Kuva 1. Julkaisematon.

Kuva 2. Kaskinen, T. 2013. Kolme kestävän kehityksen polkua yrityksen menestykseen. Sitra. [Viitattu 18.3.2021]. Saatavissa: https://www.sitra.fi/artikkelit/kolme-kestavan-kehityksen-polkua-yrityksen-menestykseen/

{kind=link}

{kind=link}

{kind=link}

{kind=link}